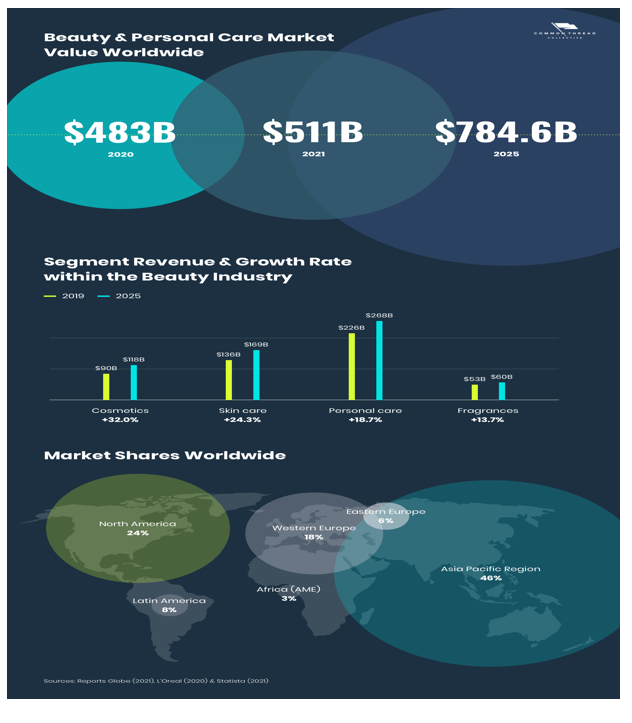

USA in recupero, Europa e Giappone più in difficoltà

Chiaramente tempi e modi di crescita variano da regione a regione. È quanto emerge dalle proiezioni raccolte in un recente report pubblicato da McKinsey.

Ad esempio, i mercati di Europa e Giappone hanno subito perdite importanti per via, da un lato, delle chiusure permanenti di grandi magazzini e, dall’altro, della poca diffusione dell’ecommerce di cosmetici e prodotti per il corpo. In queste aree geografiche la ripresa sarà dunque più lenta.

Negli USA, al contrario, l’aumento del giro d’affari sarà molto più veloce e il tasso di crescita medio di settore 2020-2021 è stimato a oltre il 4%. Il contesto statunitense, a differenza di Europa e Giappone, può contare su una maggiore maturità digitale, sia dal lato rivenditore, sia dal lato consumatore. Infatti, nel 2019 l’ecommerce in questo settore interessava il 20% degli acquisti in USA e le proiezioni indicano che questa percentuale salirà al 35% entro la fine del 2021, con un consumatore su tre che comprerà abitualmente online prodotti di cosmesi e bellezza. A conferma di questa tendenza verso il canale digitale si nota l’incremento degli acquisti su Amazon, che è passato da un 5% del totale statunitense nel 2018 al circa 10% del 2020.

La Cina traina il mercato

È il mercato cinese a essere il più performante. Già prima della pandemia la Cina copriva più del 40% delle vendite di settore, superando i risultati del 2019 nella prima metà del 2020, ossia in piena pandemia. Questo suggerisce per il 2021 una previsione di crescita tra l’8% e il 10% rispetto all’anno precedente. Una spiegazione del fenomeno in controtendenza va in parte ricercata nel blocco degli spostamenti internazionali, che ha trattenuto in Cina buona parte della spesa in bellezza e cosmesi che usualmente i consumatori cinesi effettuavano durante i viaggi all’estero e che si stima aggirarsi attorno ai 30 miliardi di dollari.

L’aumento del giro d’affari domestico ha riguardato trasversalmente sia i prodotti di lusso che i prodotti di fascia più bassa. Per fare solo qualche esempio, a maggio 2020 Jo Malone aveva raddoppiato in Cina i ricavi dalle sue linee di profumeria e durante il popolare 618 Shopping Festival di giugno dell’anno scorso i cosmetici per gli occhi hanno fatto registrare un incremento di vendite del 159%. Anche in questo caso puntare sul digitale si è dimostrata per molti brand una scelta vincente, come dimostra la casa cinese di cosmesi Perfect Diary che ha adottato una strategia di relazione con i clienti (CRM) basata su comunicazioni dirette e “friendly” via WeChat, oppure il gruppo L’Oréal, che ha investito in Cina sui canali digitali, incrementando le vendite via ecommerce del 60% già solo nella prima metà del 2020, rispetto al 2019. Bisogna tuttavia rilevare che la Cina ha bloccato e oscurato moltissimi servizi web accessibili al resto del mondo, come Facebook, Instagram, Google, YouTube etc., pertanto una strategia di penetrazione di questo mercato richiede inevitabilmente un’attenta analisi dei canali disponibili.

Bellezza, cosmesi e digitale: social media e social shopping

La migrazione verso gli acquisti online per questo settore è non solo un fenomeno globale, ma un’occasione che i rivenditori hanno per restare rilevanti sul mercato post-pandemico. In particolare, oltre alle piattaforme di ecommerce generaliste o dedicate, un fenomeno senz’altro interessante è il cosiddetto social shopping, ossia l’acquisto di prodotti via social media quali Facebook o Instagram. Benché il fenomeno non sia ancora molto affermato, è destinato tuttavia a prendere sempre più piede, come mette in luce un dato relativo alle abitudini d’acquisto in USA, dove il 17% dei millennials già compra prodotti per la bellezza via social e dichiara di voler aumentare in futuro l’utilizzo di questi canali per la propria spesa in cosmesi e preparati per il corpo.

Diversi brand come Morphe e Tilbury, presenti da tempo su Instagram, si stanno anche avvicinando a TikTok, il social più utilizzato dalla cosiddetta generazione Z, sul quale è diffuso il fenomeno delle “sfide” tra utenti, che può diventare un ottimo veicolo di marketing. Revlon, ad esempio, alla fine dell’anno scorso aveva lanciato la #DoItBold, invitando i tiktokers a pubblicare brevi video nei quali si esibivano in mosse di danza e trucco sgargiante. Nei primi tre giorni dal lancio dell’iniziativa Revlon ha ottenuto 2 miliardi di visualizzazioni.

Realtà virtuale, aumentata ed esperienza interattiva

L’aspetto più rilevante nell’acquisto di un prodotto cosmetico è il potenziale di miglioramento estetico che un trucco o una crema rappresenta per il cliente. Per questo motivo l’acquirente che si orienta ad esempio su un trucco per gli occhi o un rossetto lo fa a seguito di una prova sul proprio incarnato, al fine di scegliere la tonalità giusta. Fino a qualche anno fa questo era possibile solo in negozio. Adesso, con l’ausilio delle nuove tecnologie di realtà aumentata e virtuale, è possibile truccarsi digitalmente.

Un’esperienza di questo tipo è offerta, tra gli altri, da Spark AR di Facebook, che consente ai consumatori di inquadrare il proprio volto e provare i cosmetici in realtà aumentata, con un click. Anche marchi come Chanel, YSL e Maybelline offrono servizi di trucco virtuale sui loro siti e app. Queste soluzioni si allineano a una tendenza sempre più diffusa in ambito di commercio digitale, vale a dire rendere giocosa l’esperienza d’acquisto mediante l’impiego della gamification. Diventa così divertente e veloce provare trucchi su app, modificare le proprie scelte con un click, salvare le varie combinazioni e condividerle con amici in via privata o sui profili social.

Big data e personalizzazione

Anche i big data entrano sempre più nel settore della bellezza e orientano le strategie di sviluppo di nuovi prodotti. Esemplare in questo senso è il caso di Olay, che qualche tempo fa ha lanciato Olay Skin Advisor, uno strumento web di raccolta dati pensato per aiutare il cliente a scegliere la crema ottimale per la propria pelle. A oggi, Olay Skin Advisor ha collezionato più di sei milioni di punti dati, i quali hanno permesso di evidenziare ad esempio che i consumatori preferiscono creme idratanti non profumate e che l’ingrediente più ricercato è il retinolo. Tutto questo ha orientato le scelte produttive del brand, che ha sviluppato Olay Whip senza profumo e Olay Retinol 24 a base di retinolo, ottenendo successo di vendite.

Un altro aspetto rilevante emerge dall’esperienza della startup Proven, la quale utilizza i big data raccolti gratuitamente dal web e un motore di intelligenza artificiale che processa migliaia di recensioni, valuta oltre 20.000 ingredienti e controlla migliaia di articoli scientifici. Grazie al suo enorme database e al machine learning, Proven è in grado di programmare metodi di bellezza iper-personalizzati per i suoi clienti.

Ecommerce e abbonamenti

Per finire, è interessante rilevare come in ambito ecommerce si stia consolidando il modello di business basato sulla scatola di prodotti in abbonamento: pagando una sottoscrizione si riceve a intervalli regolari una confezione multiprodotto contenente trucchi, creme etc. Anche questo tipo di soluzione conferma quanto i consumatori ricerchino la personalizzazione nell’acquisto. Le “beauty box” offrono inoltre ai clienti l’occasione di provare nuovi prodotti, suggeriti dal rivenditore e inseriti all’interno di una confezione contenente i prodotti selezionati dal cliente. Esempi di “beauty box” premiati nel 2021 dai consumatori sono Glam Bag e Glam Bag Plus di Ipsy, Birchbox, Glossybox e Petit Vour.